Interpelacja w sprawie spadku efektywności Systemu Teleinformatycznego Izby Rozliczeniowej w mafii VAT-owskich

Interpelacja posła Janusza Kowalskiego z dnia 6 lipca 2025 roku w sprawie spadku efektywności zastosowania Systemu Teleinformatycznego Izby Rozliczeniowej (STIR) jako sposobu zwalczania mafii VAT-owskich.

STIR (System Teleinformatyczny Izby Rozliczeniowej) jest wypracowanym w Polsce pionierskim narzędziem analitycznym, które pozwala Krajowej Administracji Skarbowej na wykrywanie fikcyjnego obrotu charakterystycznego dla karuzel podatkowych poprzez analizę przepływów finansowych. Zważywszy na raportowany przez resort finansów spadek efektywności zastosowania tego narzędzia jako sposobu zwalczania mafii VAT-owskich, pojawia się pytanie o przyczyny tego zjawiska. Jednym z jego źródeł może być raportowana w przestrzeni publicznej coraz gorsza jakość współpracy ministerstwa i Krajowej Administracji Skarbowej z podmiotami sektora finansowego oraz spadek zaufania jego przedstawicieli do rządu koalicji 13 grudnia.

Mając powyższe na uwadze, poseł Janusz Kowalski zwrócił się o odpowiedź na następujące pytania:

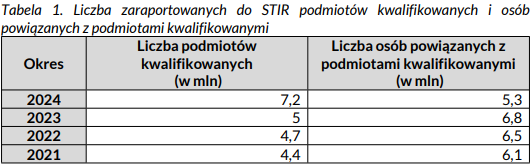

1. Ile wynosiła liczba zaraportowanych do STIR podmiotów kwalifikowanych na koniec każdego roku w okresie 2019–2024? Ile wynosiła na koniec tych lat zaraportowana liczba osób powiązanych z podmiotami kwalifikowanymi?

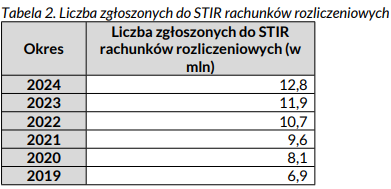

2. Ile wynosiła na koniec tych lat liczba zgłoszonych do STIR rachunków rozliczeniowych?

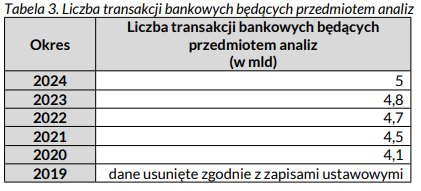

3. Ile wynosiła w poszczególnych latach liczba bankowych transakcji będących przedmiotem analiz?

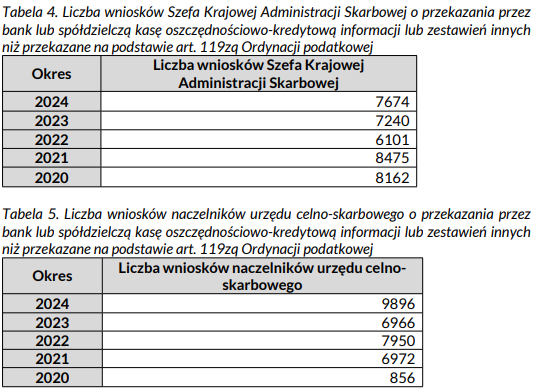

4. Ile wynosiła w tych latach liczba wniosków szefa KAS do banków i SKOK-ów o przekazanie dodatkowych informacji dotyczących podmiotów kwalifikowanych?

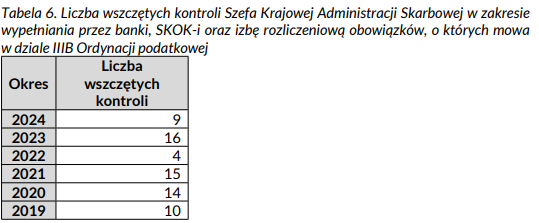

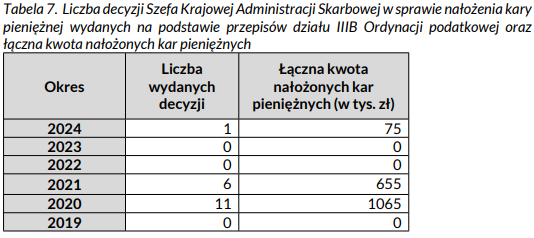

5. Jaka była w tych latach liczba kontroli wszczętych w podmiotach sektora finansowego na okoliczność niewypełnienia obowiązków związanych ze STIR? Ile kar nałożono w poszczególnych latach na instytucje finansowe i jaka była ich łączna kwota? Ile wskazanych decyzji zostało zaskarżonych do WSA i w ilu przypadkach sąd uchylił zaskarżone decyzje?

6. Jakie działania podjęło Ministerstwo Finansów od grudnia 2023 r., aby zapewnić efektywne i terminowe wykonywanie przez podmioty sektora finansowego obowiązków związanych ze STIR? Ile szkoleń dla pracowników sektora finansowego przeprowadzili w zakresie STIR od grudnia 2023 r. pracownicy Krajowej Szkoły Skarbowości, Ministerstwa Finansów i Krajowej Administracji Skarbowej? Jakie działania w tym zakresie planowane są na lata 2026 i 2027?

Oto odpowiedź Ministerstwa Finansów z dnia 21 lipca 2025 roku:

1. Ile wynosiła liczba zaraportowanych do STIR podmiotów kwalifikowanych na koniec każdego roku w okresie 2019-2024? Ile wynosiła na koniec tych lat zaraportowana liczba osób powiązanych z podmiotami kwalifikowanymi?

2. Ile wynosiła na koniec tych lat liczba zgłoszonych do STIR rachunkówrozliczeniowych?

3. Ile wynosiła w poszczególnych latach liczba bankowych transakcji będących przedmiotem analiz?

Wyjaśniam, że zgodnie z art. 119zu § 3 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (dalej: Ordynacja podatkowa) dane przetwarzane na podstawie przepisów działu IIIB (STIR) są przechowywane przez izbę rozliczeniową, banki, spółdzielcze kasy oszczędnościowo-kredytowe oraz Szefa Krajowej Administracji Skarbowej przez 5 lat, licząc od pierwszego dnia roku następującego po roku, w którym otrzymały dane. W związku z powyższym dane za 2019 rok zostały usunięte z systemów teleinformatycznych.

4. Ile wynosiła w tych latach liczba wniosków Szefa KAS do banków i SKOK-ów o przekazanie dodatkowych informacji dotyczących podmiotów kwalifikowanych?

Szef Krajowej Administracji Skarbowej oraz upoważnieni naczelnicy urzędu celnoskarbowego , na podstawie art. 119zs § 1 Ordynacji podatkowej w celu weryfikacji lub uzupełnienia posiadanych informacji niezbędnych do wykonywania zadań, o których mowa w dziale IIIB Ordynacji podatkowej, mogą żądać przekazania przez bank lub spółdzielczą kasę oszczędnościowo-kredytową informacji lub zestawień innych, niż przekazane na podstawie art. 119zq Ordynacji podatkowej. Wystąpienia realizowane są poprzez system Krajowej Izby Rozliczeniowej S.A. W związku ze wskazaną w odpowiedzi pytanie 4 zasadą przechowywania danych STIR przez okres 5 lat przekazuję posiadane dane za lata 2020-2024.

5. Jaka była w tych latach liczba kontroli wszczętych w podmiotach sektora finansowego na okoliczność niewypełnienia obowiązków związanych ze STIR? Ile kar nałożono w poszczególnych latach na instytucje finansowe i jaka była ich łączna kwota? Ile wskazanych decyzji zostało zaskarżonych do WSA i w ilu przypadkach Sąd uchylił zaskarżone decyzje?

Spośród 18 wymienionych w powyższej tabeli decyzji Szefa Krajowej Administracji Skarbowej wydanych w latach 2019-2024, 9 rozstrzygnięć zostało utrzymanych w mocy przez organ II instancji tj. Ministra Finansów. W przypadku pozostałych 9 decyzji strony nie odwoływały się od decyzji Szefa Krajowej Administracji Skarbowej. Następnie 5 z 9 decyzji organu II instancji zostało zaskarżonych do Wojewódzkiego Sądu Administracyjnego (WSA). W 1 przypadku WSA uchylił zaskarżoną decyzję Ministra Finansów oraz poprzedzającą ją decyzję Szefa Krajowej Administracji Skarbowej, w 3 przypadkach WSA uchylił zaskarżoną decyzję Ministra Finansów, zaś w 1 przypadku oddalił skargę Banku (wyrok utrzymany przez Naczelny Sąd Administracyjny).

Dodatkowo informuję, że w 4 sprawach, w których WSA uchylił decyzje organu II instancji, Naczelny Sąd Administracyjny po rozpatrzeniu skarg kasacyjnych Ministra Finansów:

- w 1 przypadku oddalił skargę kasacyjną Ministra Finansów (od wyroku WSA uchylającego zaskarżoną decyzję Ministra Finansów oraz poprzedzającą ją decyzję Szefa Krajowej Administracji Skarbowej),

- w 2 przypadkach uchylił zaskarżony wyrok w całości, oddalił skargę banku (co oznacza utrzymanie w mocy decyzji Szefa Krajowej Administracji Skarbowej i Ministra Finansów),

- w 1 przypadku uchylił zaskarżony wyrok w całości i przekazał sprawę do ponownego rozpoznania WSA.

6. Jakie działania podjęło Ministerstwo Finansów od grudnia 2023 r., aby zapewnić efektywne i terminowe wykonywanie przez podmioty sektora finansowego obowiązków związanych ze STIR? Ile szkoleń dla pracowników sektora finansowego przeprowadzili w zakresie STIR od grudnia 2023 r. pracownicy Krajowej Szkoły Skarbowości, Ministerstwa Finansów i Krajowej Administracji Skarbowej? Jakie działania w tym zakresie planowane są na lata 2026 i 2027?

W celu zapewnienia efektywnego i terminowego wykonywania przez podmioty sektora finansowego obowiązków związanych z funkcjonowaniem SITR, Ministerstwo Finansów podejmuje szereg działań edukacyjnych i informacyjnych skierowanych do instytucji finansowych.

Krajowa Administracja Skarbowa od 2019 roku organizuje raz w roku spotkanie z przedstawicielami sektora finansowego. Celem organizowanych spotkań jest 5/5 omówienie praktycznych aspektów współpracy przedstawicieli Krajowej Administracji Skarbowej i sektora bankowego w ramach STIR oraz zapewnienia efektywnego i terminowego wykonywania obowiązków. W 2024 r. zorganizowano spotkanie, w którym uczestniczyło łącznie około 80 osób, w tym przedstawiciele z zaproszonych instytucji sektora finansowego – 19 instytucji (56 osób) i Krajowej Izby Rozliczeniowe S.A. (2 osoby). Również w 2025 roku planowane są spotkanie z instytucjami finansowymi.

Jednocześnie Krajowa Szkoła Skarbowości od grudnia 2023 r. w zakresie STIR zrealizowała 4 szkolenia dla 86 osób. Dodatkowo, do końca 2025 r. na poziomie centralnym w tym zakresie zaplanowano do realizacji 1 szkolenie dla 25 osób i 1 webinar dla 500 osób. Plany szkoleń centralnych i regionalnych na lata 2026- 2027 r. będą przygotowywane i zatwierdzane odpowiednio w III kwartale 2025 r. i 2026 r. W związku z tym, nie jest możliwe przekazanie informacji na temat planowanych działań szkoleniowych w latach 2026-2027.

Źródło: www.sejm.gov.pl

Janusz Kowalski, Poseł na Sejm RP 👍

Bądźmy w kontakcie:

▶ YouTube,

▶ Facebook

▶ Tik Tok

▶ Twitter

▶ Threads

▶ Instagram

▶ Linkedin

👉 NAPISZ DO MNIE: kontakt@januszkowalski.pl

.png?alt=media&token=c5cbc8fb-69c5-4b22-a823-99f37ba67b01)