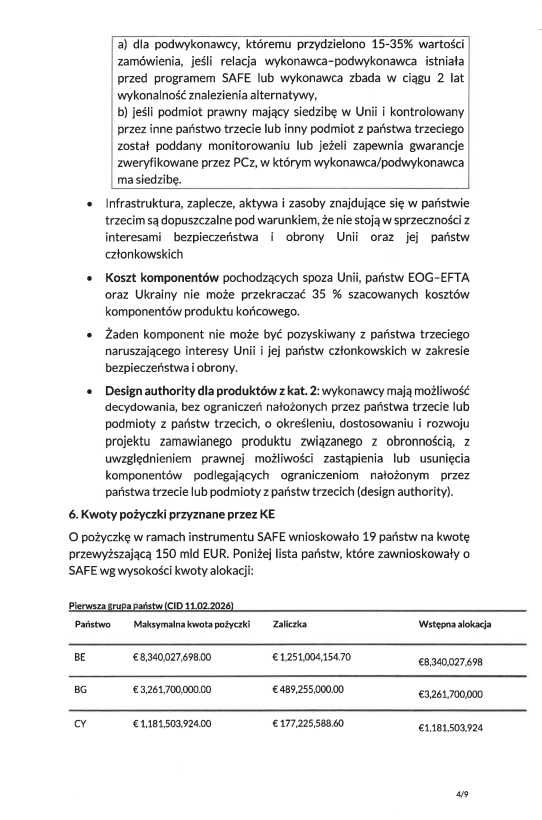

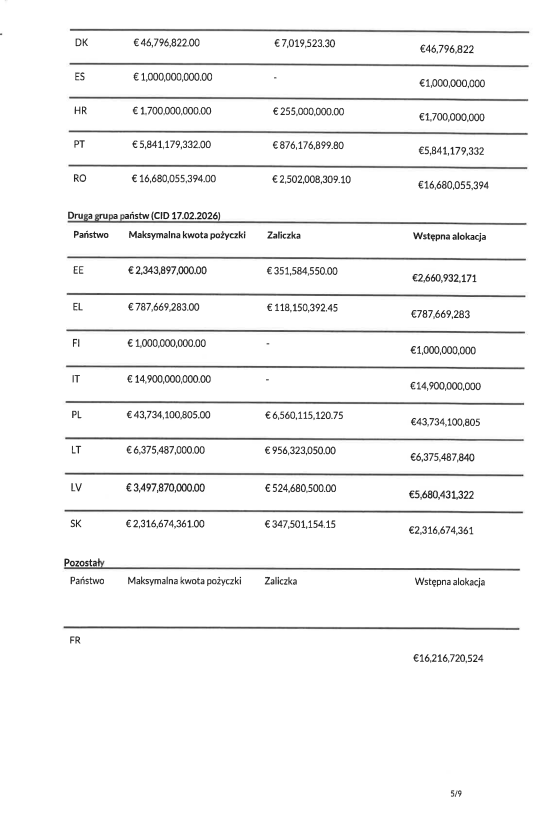

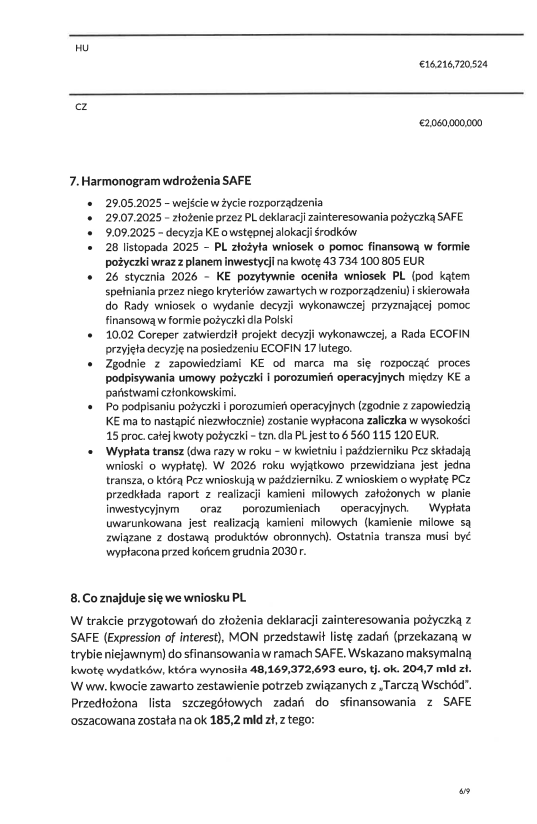

Ujawniam wyniki kontroli poselskiej w sprawie instrumentu SAFE

Poseł Janusz Kowalski przedstawia wyniki kontroli poselskiej dotyczącej instrumentu SAFE. Z przekazanych dokumentów wynika, że decyzja o zaciągnięciu jednego z największych zobowiązań w historii państwa została podjęta bez pełnej analizy ekonomicznej i bez rzetelnej oceny ryzyk. Zachęcam do zapoznania się z materiałami.

Streszczenie menedżerskie:

Decyzja została podjęta bez przeprowadzenia pełnej analizy ekonomicznej.

Pakiet nie zawiera pogłębionej analizy wewnętrznej, a Minister Finansów nie zlecił również zewnętrznych ekspertyz dotyczących opłacalności i ryzyk.

Nie uwzględniono niepewności przyszłego oprocentowania, zależnego od warunków rynkowych pozyskiwania finansowania.

Przyjęto nieuzasadnione założenie stałej różnicy 0,7 punktu procentowego względem kosztu finansowania w euro przez cały okres pożyczki.

Nie przeprowadzono analiz wrażliwości ani analiz scenariuszowych.

W analizach pominięto możliwość zastosowania instrumentów zabezpieczających.

Departamenty merytoryczne Ministerstwa Finansów nie przygotowały formalnej noty ani równoważnego dokumentu rekomendującego podjęcie decyzji przez Ministra Finansów.

Warunki finansowe pożyczki nie były w żaden sposób negocjowane (wynikały z przyjętej przez Komisję Europejską strategii finansowania).

Jedno z największych zobowiązań zewnętrznych Skarbu Państwa zaciągnięto bez rzetelnej analizy ryzyk i bez negocjacji warunków finansowych.

Metodologia szacunku oszczędności

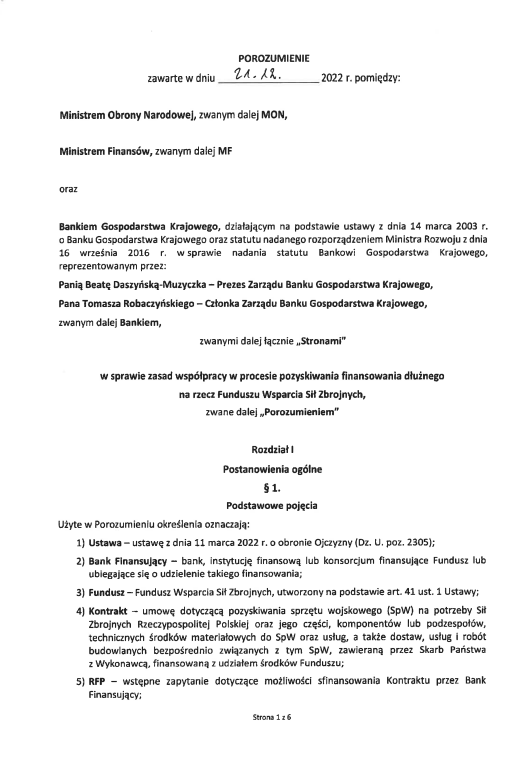

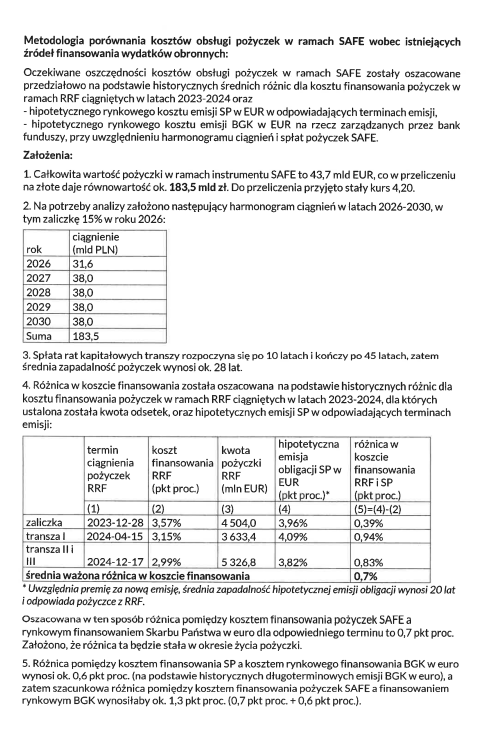

Poseł Janusz Kowalski otrzymał od Ministra Finansów pakiet kilkunastu dokumentów, przekazany przy piśmie z dnia 2 kwietnia 2026 r., w odpowiedzi na kontrolę poselską z dnia 4 marca 2026 r. (źródło: https://januszkowalski.pl/aktualnosci/kontrola-w-ministerstwie-finansow-w-sprawie-safe) dotyczącą instrumentu SAFE. Pakiet został podpisany przez podsekretarza stanu Jarosława Nenemana (znak: WM5.9004.37.2026; źródło: Załącznik 1 – Kontrola Poselska w Ministerstwie Finansów dotycząca instrumentu SAFE.pdf). Chodzi o pożyczkę w równowartości 183,5 mld zł (w euro), ze spłatą rozłożoną do 30 czerwca 2075 r.

Z przedłożonej dokumentacji wynika, że nie zawiera ona pełnej analizy ekonomicznej dotyczącej decyzji o zaciągnięciu tego zobowiązania. Minister Finansów, w odpowiedziach na skierowane pytania, wskazuje na cztery istotne braki, które przesądzają o zamknięciu sprawy:

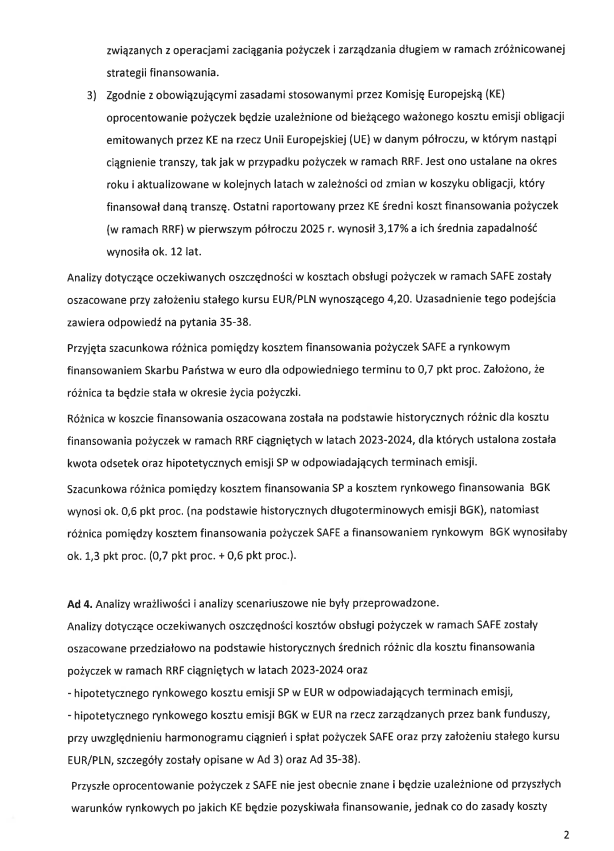

- porównanie metodologiczne pożyczki SAFE ograniczono wyłącznie do dwóch hipotetycznych wariantów emisji długu w euro (źródło: Załącznik 2 – Odpowiedzi na pytania zadane w ramach kontroli poselskiej przez posła Janusz Kowalskiego w zakresie analiz dotyczących instrumentu SAFE, przekazane do MF w dniu 4 marca 2026 r.pdf, Ad 1, str. 1)

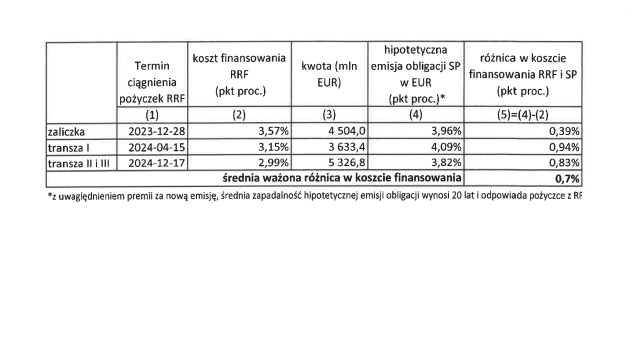

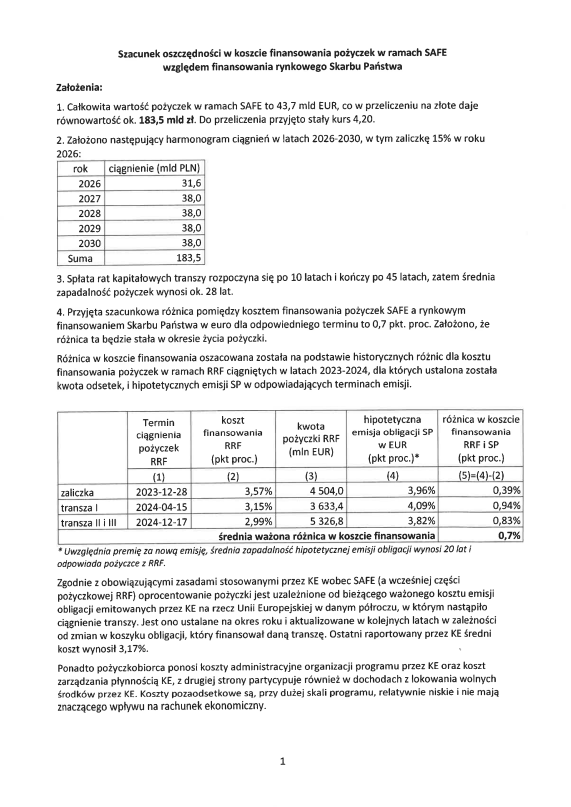

- zakres danych porównawczych zawężono do trzech wcześniejszych wypłat programu RRF z lat 2023 i 2024 (źródło: Załącznik 3 – Tabela porównawcza trzech historycznych ciągnięć RRF z porównaniem kosztu finansowania)

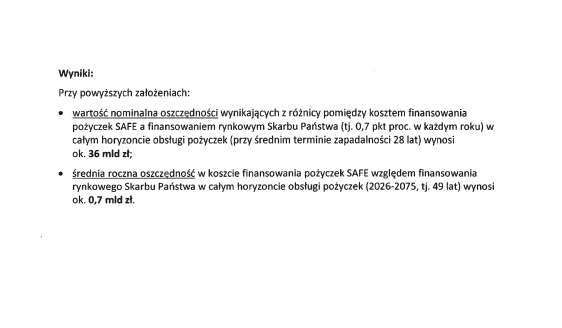

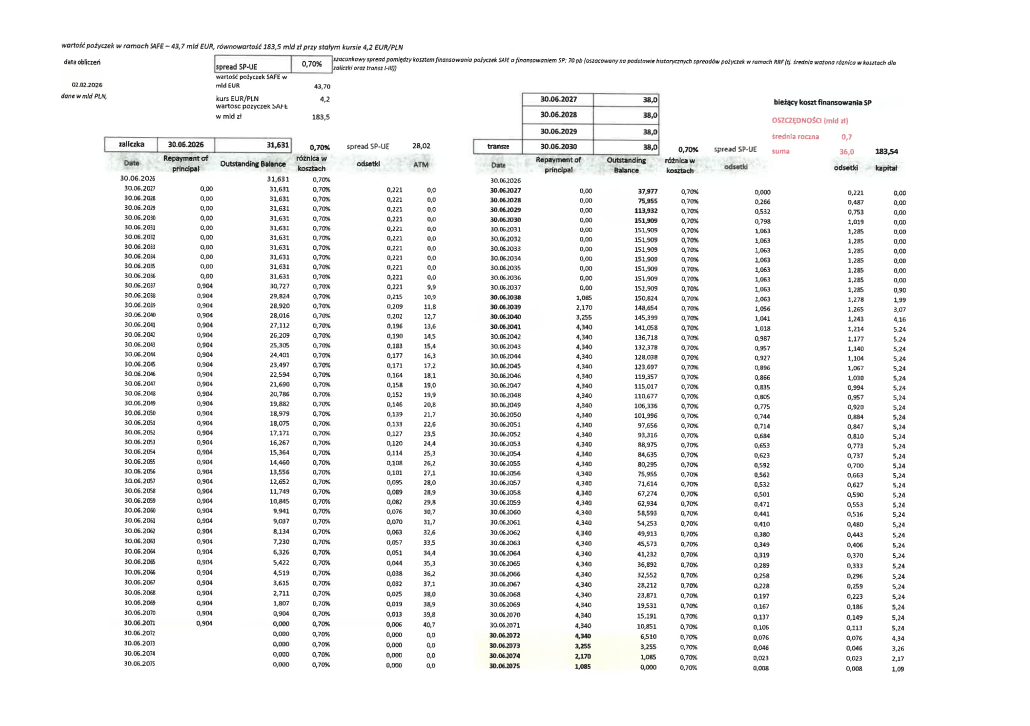

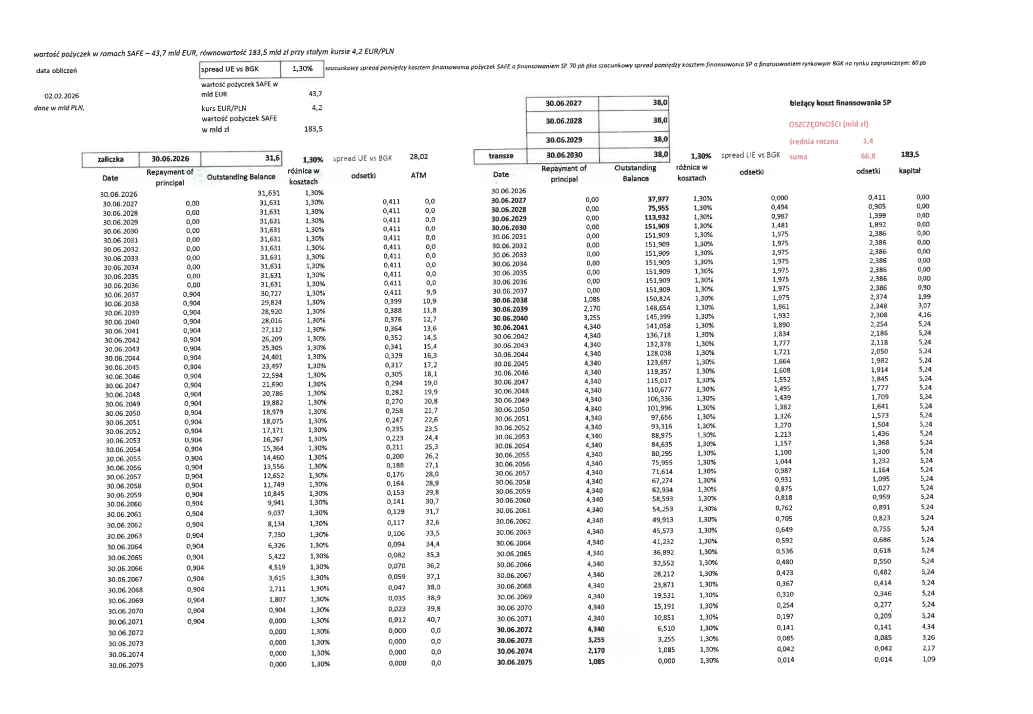

- przyjęte założenia oparto na stałej różnicy na poziomie 0,7 punktu procentowego (p.p.) w okresie najbliższych 49 lat życia pożyczki (źródło: Załącznik 4 – Szacunek oszczędności w koszcie finansowania pożyczek w ramach SAFE względem finansowania rynkowego Skarbu Państwa.pdf, str. 1)

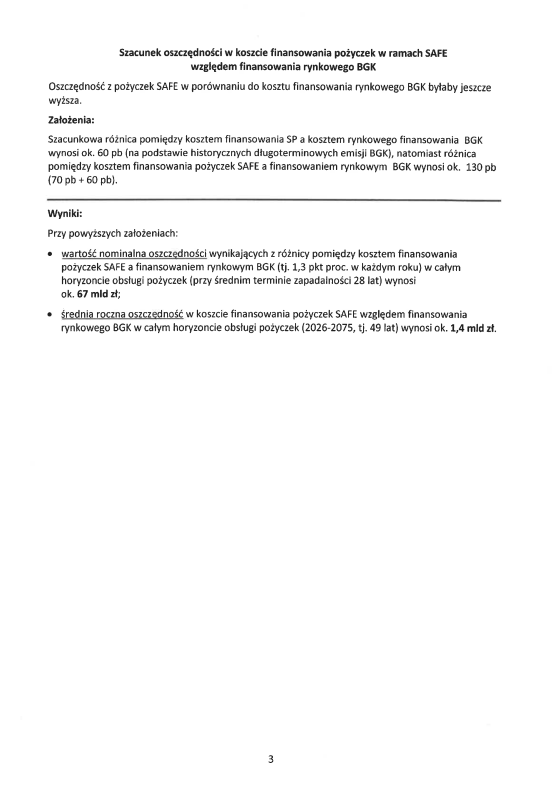

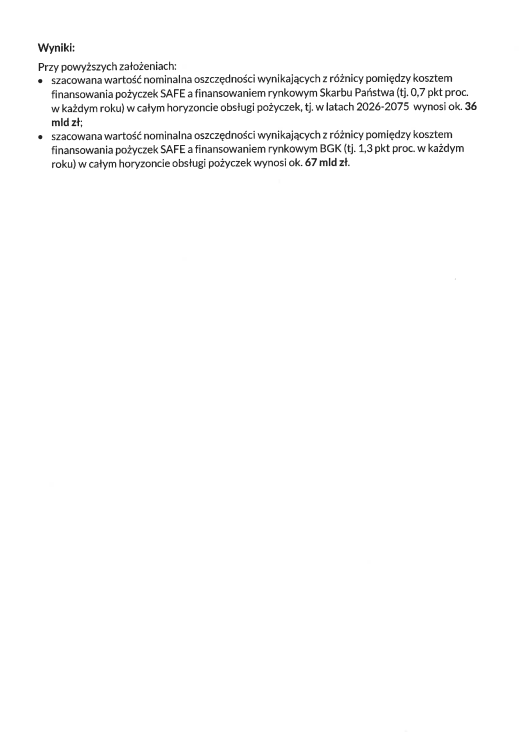

- Minister Finansów nie przeprowadził pogłębionej analizy wewnętrznej ani nie zlecił zewnętrznej ekspertyzy w zakresie opłacalności pożyczki oraz zarządzania ryzykiem z nią związanym (źródło: Załącznik 2 – Odpowiedzi na pytania zadane w ramach kontroli poselskiej przez posła Janusz Kowalskiego w zakresie analiz dotyczących instrumentu SAFE, przekazane do MF w dniu 4 marca 2026 r.pdf, Ad 31, str. 8)Minister Finansów w publicznych wypowiedziach jednoznacznie odnosi się do przedmiotowej kwestii (źródło: Domański ujawnił, ile Polska zaoszczędzi dzięki SAFE. "Nie ma tańszego źródła", 21.02.2026, https://www.money.pl/gospodarka/domanski-ujawnil-ile-polska-zaoszczedzi-dzieki-safe-nie-ma-tanszego-zrodla-7256812976597440a.html?utm), wskazując, że pożyczka SAFE przyniesie Polsce oszczędności w wysokości od 36 do 60 mld zł, w zależności od przyjętego wariantu porównawczego, tj. względem obligacji Skarbu Państwa albo długu Banku Gospodarstwa Krajowego.

Całość kalkulacji oszczędności przedstawionej w pakiecie oparto wyłącznie na trzech wypłatach z innego programu UE – Krajowego Planu Odbudowy – z lat 2023–2024, w tym na pierwszej wypłacie zaliczkowej (źródło: Załącznik 3 – Tabela porównawcza trzech historycznych ciągnięć RRF z porównaniem kosztu finansowania). Średnią różnicę na poziomie 0,7 p.p., wyliczono na podstawie tych trzech historycznych wypłat sprzed dwóch i trzech lat oraz założenie stałego kursu 4,20 EUR/PLN (źródło: Załącznik 2 – Odpowiedzi na pytania zadane w ramach kontroli poselskiej przez posła Janusz Kowalskiego w zakresie analiz dotyczących instrumentu SAFE, przekazane do MF w dniu 4 marca 2026 r.pdf, Ad 3, str. 2; szerzej w sekcji „Założenie kursu walutowego”) przyjęto jako podstawę szacowania oszczędności w całym 49–letnim okresie obowiązywania pożyczki o zmiennym oprocentowaniu.

Minister Finansów wprost wskazuje, że oprocentowanie pożyczki SAFE ma charakter zmienny (źródło: Załącznik 2 – Odpowiedzi na pytania zadane w ramach kontroli poselskiej przez posła Janusz Kowalskiego w zakresie analiz dotyczących instrumentu SAFE, przekazane do MF w dniu 4 marca 2026 r.pdf, Ad 4, str. 4 – cytat dosłowny: „Przyszłe oprocentowanie pożyczek z SAFE nie jest obecnie znane i będzie uzależnione od przyszłych warunków rynkowych, po jakich Komisja Europejska będzie pozyskiwała finansowanie”; Ad 7, str. 3). Oprocentowanie to ustalane jest corocznie i aktualizowane w zależności od zmian w koszyku obligacji Komisji Europejskiej finansujących daną transzę. Według danych Komisji Europejskiej na koniec czerwca 2025 r. wartość obligacji UE pozostających w obrocie wynosiła 661,6 mld EUR, przy średniej pozostałej zapadalności wynoszącej około 12 lat (źródło: Komisja Europejska, COM(2025) 588 final, „REPORT FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT AND THE COUNCIL. Half-yearly report on the implementation of borrowing, debt management and related lending operations pursuant to Article 13 of Commission Implementing Decision C(2023)8010, sekcja 1. Summary – cytat dosłowny: „EUR 661.6 billion in EU-Bonds outstanding (with an average remaining maturity of about 12 years)”). W konsekwencji Polska zaciąga pożyczkę o zmiennym oprocentowaniu, którego koszt będzie powiązany z koszykiem obligacji Komisji Europejskiej, aktualizowanym corocznie.

Pomimo powyższego Minister Finansów w arkuszu kalkulacyjnym przyjął założenie, że różnica na poziomie 0,7 p.p. względem kosztu finansowania Skarbu Państwa w euro pozostanie stała przez cały okres obowiązywania pożyczki, tj. 49 lat (źródło: Załącznik 4 – Szacunek oszczędności w koszcie finansowania pożyczek w ramach SAFE względem finansowania rynkowego Skarbu Państwa.pdf). Jednocześnie trzy historyczne wypłaty z lat 2023–2024 stanowią ograniczoną podstawę empiryczną dla przyjęcia założenia o niezmienności spreadu w tak długim horyzoncie czasowym.

Przekazany pakiet dokumentów nie zawiera pogłębionej analizy, w tym również analizy wewnętrznej. Stanowi to pełny zakres materiału przedstawionego przez Ministra Finansów w odniesieniu do największej w historii państwa polskiego pożyczki walutowej.

Dla porównania, niezależny Instytut Podatków i Finansów Publicznych opublikował 26 lutego 2026 r. na swojej stronie internetowej publiczny raport wraz z pełną notą metodologiczną dotyczącą tego samego porównania (źródło: Raport: Czy SAFE jest tańszy od polskich obligacji?, https://podatki-finanse.org/czy-safe-jest-tanszy-od-polskich-obligacji/). Występują istotne różnice metodologiczne pomiędzy ww. publikacją a materiałami przekazanymi przez Ministra Finansów, które można przedstawić w następujących pięciu obszarach:

- Liczba obserwacji bazowych: trzy historyczne wypłaty KPO (Minister Finansów) wobec 10 000 ścieżek symulacji Monte Carlo (Instytut Podatków i Finansów Publicznych);

- Model stóp procentowych: brak modelu ekonometrycznego, zastosowanie jednej średniej różnicy 0,7 p.p. ekstrapolowanej na 49 lat (Minister Finansów) wobec stochastycznej ewolucji czterech czynników krzywej Nelsona–Siegel’a–Svenssona, odrębnie dla stóp w euro i złotym, kalibrowanej na danych ECB i NBP (Instytut Podatków i Finansów Publicznych);

- Model kursu walutowego: przyjęcie stałego kursu 4,20 EUR/PLN w całym 49–letnim okresie (Minister Finansów) wobec stochastycznego modelu kursu z uwzględnieniem rozkładów o grubych ogonach oraz korelacji międzyrynkowych (Instytut Podatków i Finansów Publicznych);

- Analizy wrażliwości i scenariuszowe: brak przeprowadzenia analiz wrażliwości i scenariuszowych (Minister Finansów) (źródło: Załącznik 2 – Odpowiedzi na pytania zadane w ramach kontroli poselskiej przez posła Janusz Kowalskiego w zakresie analiz dotyczących instrumentu SAFE, przekazane do MF w dniu 4 marca 2026 r.pdf, Ad 2, str. 2 – cytat dosłowny: „Analizy wrażliwości i analizy scenariuszowe nie były przeprowadzone”) wobec analizy kwantyli P5, mediany oraz P95 dla każdego wariantu (Instytut Podatków i Finansów Publicznych);

- Zabezpieczenie ryzyka walutowego: nieuwzględnienie możliwości zabezpieczenia ryzyka walutowego (Minister Finansów) (źródło: Załącznik 2 – Odpowiedzi na pytania zadane w ramach kontroli poselskiej przez posła Janusz Kowalskiego w zakresie analiz dotyczących instrumentu SAFE, przekazane do MF w dniu 4 marca 2026 r.pdf, Ad 2, str. 1 – cytat dosłowny: „W przeprowadzanych analizach nie uwzględniano możliwości zabezpieczenia”) wobec wariantowego ujęcia scenariuszy bez zabezpieczenia oraz z zabezpieczeniem na poziomie 80%, analizowanych odrębnie (Instytut Podatków i Finansów Publicznych).Wynik analizy Instytutu Podatków i Finansów Publicznych wskazuje, że w wariancie bez zabezpieczenia walutowego instrument SAFE jest droższy od emisji obligacji Skarbu Państwa w złotych w 60% analizowanych scenariuszy, natomiast w wariancie z zabezpieczeniem na poziomie 80% – w 80% scenariuszy.

W zestawieniu porównawczym widoczna jest istotna różnica w podejściu metodologicznym i skali analiz pomiędzy dokumentacją Ministra Finansów a opracowaniem Instytutu Podatków i Finansów Publicznych. Po stronie Ministra Finansów analiza opiera się na ograniczonej liczbie obserwacji i uproszczonych założeniach modelowych, natomiast opracowanie Instytutu Podatków i Finansów Publicznych wykorzystuje szeroką symulację scenariuszową opartą na dużej liczbie realizacji i modelach stochastycznych.

Założenie kursu walutowego

Minister Finansów Andrzej Domański, który dziś podpisuje się pod arkuszem Excel z zamrożonym kursem 4,20 EUR/PLN aż do roku 2075, przez sześć lat (2010–2016) zarządzał funduszami w Noble Funds TFI, spółce należącej do Getin Holding Leszka Czarneckiego (źródło: Zmiany kadrowe w Noble Funds TFI. Odchodzi doświadczony zarządzający, 01.09.2016, https://www.analizy.pl/tylko-u-nas/19516/zmiany-kadrowe-w-noble-funds-tfi-odchodzi-doswiadczony-zarzadzajacy?utm).

W tym samym okresie inna spółka z tej samej grupy kapitałowej, Getin Noble Bank S.A., udzielała kredytów hipotecznych denominowanych w walucie obcej (CHF), przy ograniczonym uwzględnieniu ryzyka kursowego. W kolejnych latach doprowadziło to do licznych sporów sądowych dotyczących ważności umów kredytowych oraz istotnych konsekwencji systemowych dla sektora bankowego, w tym restrukturyzacji banku przeprowadzonej w 2022 r. przez Bankowy Fundusz Gwarancyjny, obejmującej wsparcie finansowe na poziomie przekraczającym 6 mld zł.

W arkuszu kalkulacyjnym Ministra Finansów przyjęto założenia dotyczące stabilności kursu walutowego, które ograniczają zakres analizy scenariuszy potencjalnej deprecjacji złotego. W konsekwencji nie uwzględniono w pełni alternatywnych ścieżek zmian kursu walutowego. Dotyczy to instrumentu o skali 183,5 mld zł i horyzoncie spłaty wynoszącym 49 lat, co czyni przyjęte założenia szczególnie istotnymi z punktu widzenia oceny ryzyka fiskalnego.

Ministerstwo Finansów w arkuszu kalkulacyjnym przyjęło stały kurs wymiany na poziomie 4,20 EUR/PLN, którym przeliczono zarówno wartość pożyczki, jak i harmonogram spłat do 30 czerwca 2075 r., tj. do końca okresu spłaty kapitału (źródło: Załącznik 5 – Wartość pożyczek w ramach SAFE, 02.02.2026.pdf). W całym 49–letnim horyzoncie analizy kurs walutowy pozostaje niezmienny.

W odpowiedziach na pytania Minister Finansów wskazuje na czynniki wpływające na podatność złotego na wahania kursowe, w tym charakter gospodarki wschodzącej, położenie w regionie Europy Środkowej, występowanie konfliktów zbrojnych, zmienność nastrojów inwestorów oraz ograniczoną płynność krajowego rynku walutowego (źródło: Załącznik 2 – Odpowiedzi na pytania zadane w ramach kontroli poselskiej przez posła Janusz Kowalskiego w zakresie analiz dotyczących instrumentu SAFE, przekazane do MF w dniu 4 marca 2026 r.pdf, Ad 35–38, str. 10).

W ostatnich latach kurs złotego wykazywał istotną zmienność w reakcji na wstrząsy geopolityczne i finansowe, w tym kryzys finansowy z 2008 r., pandemię COVID-19 w 2020 r. oraz wojnę w Ukrainie w 2022 r. W 2022 r. kurs EUR/PLN przekroczył poziom 4,90 zł.

Pomimo powyższych uwarunkowań Minister Finansów w odpowiedzi na pytania wskazał, że „Analizy wrażliwości i analizy scenariuszowe nie były przeprowadzone” (źródło: Załącznik 2 – Odpowiedzi na pytania zadane w ramach kontroli poselskiej przez posła Janusz Kowalskiego w zakresie analiz dotyczących instrumentu SAFE, przekazane do MF w dniu 4 marca 2026 r.pdf, Ad 4, str. 2. Stanowisko to znajduje potwierdzenie również w odpowiedziach Ad 39–40 oraz Ad 4, str. 10). W konsekwencji należy odnotować, że decyzja o zaciągnięciu największej pożyczki walutowej w historii Polski została podjęta przez Ministra Finansów bez przeprowadzenia odrębnych scenariuszy uwzględniających potencjalne osłabienie kursu złotego.

W odpowiedzi Minister Finansów wskazuje, że nie uwzględnił zabezpieczenia ryzyka walutowego z wykorzystaniem instrumentów pochodnych, uznając takie rozwiązanie za ekonomicznie nieuzasadnione (źródło: Załącznik 2 – Odpowiedzi na pytania zadane w ramach kontroli poselskiej przez posła Janusz Kowalskiego w zakresie analiz dotyczących instrumentu SAFE, przekazane do MF w dniu 4 marca 2026 r.pdf, Ad 2, str. 1). Jednocześnie w przedstawionych materiałach nie zaprezentowano odrębnej kwantyfikacji skali tego ryzyka.

Brak noty decyzyjnej

W odpowiedzi Minister Finansów wskazuje, że Departament Długu Publicznego oraz Departament Współpracy Międzynarodowej nie przygotowały noty dla Ministra Finansów. Nie sporządzono również odrębnego dokumentu o charakterze decyzyjnym zawierającego rekomendację przystąpienia Polski do instrumentu SAFE w roli pożyczkobiorcy (źródło: Załącznik 2 – Odpowiedzi na pytania zadane w ramach kontroli poselskiej przez posła Janusz Kowalskiego w zakresie analiz dotyczących instrumentu SAFE, przekazane do MF w dniu 4 marca 2026 r.pdf, Ad 15, str. 6).

Minister Finansów wskazuje jedynie na notatkę informacyjną skierowaną do Ministra, opisującą instrument SAFE. Dokument ten nie zawiera rekomendacji decyzyjnej ani analizy kosztów, korzyści i ryzyk. W konsekwencji pakiet SAFE o wartości 183,5 mld zł i horyzoncie 49 lat nie został poprzedzony formalną rekomendacją decyzyjną.

W odpowiedzi Minister Finansów wskazuje, że warunki finansowe pożyczki SAFE są określane w ramach strategii finansowania przyjętej przez Komisję Europejską i nie podlegają negocjacjom ze strony państw członkowskich (źródło: Załącznik 2 – Odpowiedzi na pytania zadane w ramach kontroli poselskiej przez posła Janusz Kowalskiego w zakresie analiz dotyczących instrumentu SAFE, przekazane do MF w dniu 4 marca 2026 r.pdf, Ad 30, str. 8 – cytat dosłowny „Warunki finansowe pożyczki SAFE są określane w przyjętej przez Komisję Europejską strategii finansowania i nie są przedmiotem negocjacji”).

Warunki finansowe pożyczki określane są w ramach strategii finansowania przyjętej przez Komisję Europejską.

W konsekwencji Polska zaciąga jedno z największych zobowiązań zewnętrznych Skarbu Państwa bez możliwości negocjowania warunków finansowych oraz – według przedstawionych materiałów – bez odrębnej, kompleksowej analizy ryzyk.

Niezgodności liczbowe w pakiecie

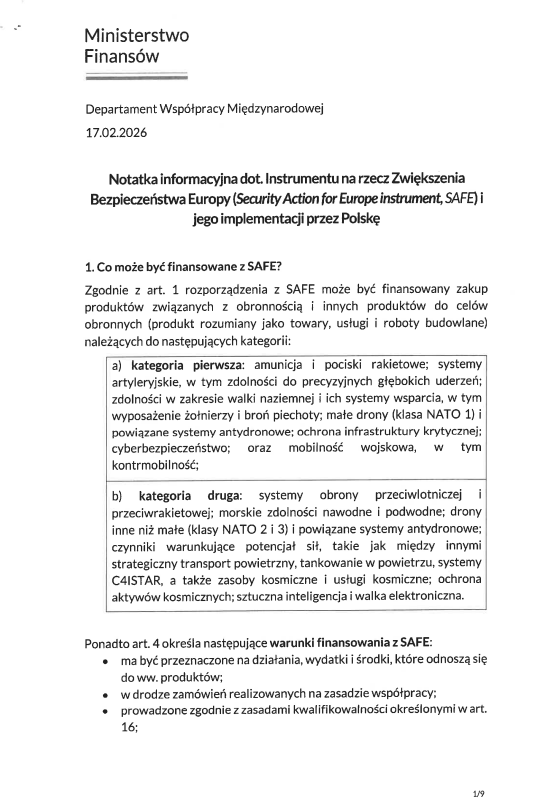

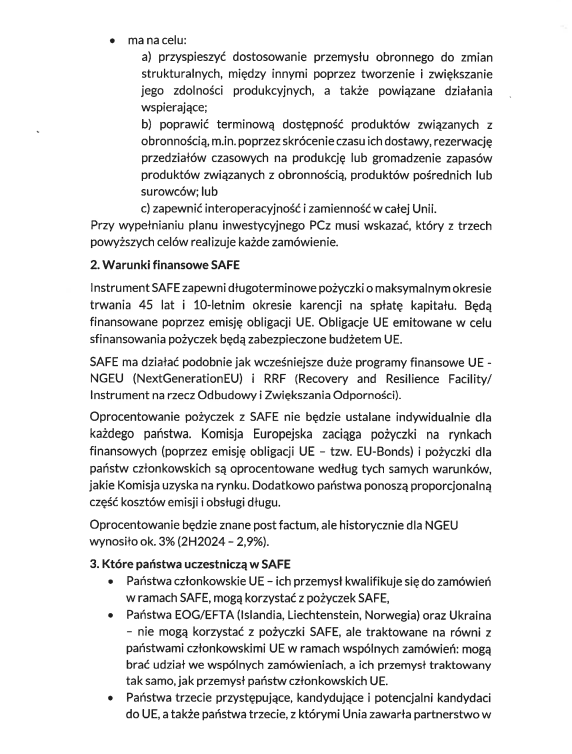

Notatka informacyjna Departamentu Współpracy Międzynarodowej Ministerstwa Finansów z 17 lutego 2026 r. wskazuje na zaliczkę w wysokości 15% kwoty pożyczki. Minister Finansów podaje jej wartość jako 6 560 115 120 EUR (źródło: Załącznik 6 – Notatka informacyjna dot. Instrumentu na rzecz Zwiększenia Bezpieczeństwa Europy (Security Action for Europe instrument, SAFE) i jego implementacji przez Polskę.pdf, str. 6). Przy zastosowanym przez Ministra Finansów kursie 4,20 EUR/PLN odpowiada to kwocie ok. 27,55 mld zł.

W arkuszu kalkulacyjnym Ministra Finansów z datą obliczeń 2 lutego 2026 r. pozycja oznaczona jako „zaliczka” została określona na poziomie 31,631 mld zł na dzień 30 czerwca 2026 r. (źródło: Załącznik 5 – Wartość pożyczek w ramach SAFE, 02.02.2026.pdf). Z kolei w streszczeniu Departamentu Długu Publicznego Ministerstwa Finansów, przekazanym w pakiecie kwietniowym, wartość ta została przedstawiona w tabeli harmonogramu rocznego na 2026 r. jako 31,6 mld zł (źródło: Źródło 4 – Szacunek oszczędności w koszcie finansowania pożyczek w ramach SAFE względem finansowania rynkowego Skarbu Państwa.pdf, str. 1).

Między wartością zaliczki wynikającą z notatki informacyjnej (15% kwoty pożyczki) a kwotą wskazaną w arkuszu kalkulacyjnym Ministra Finansów występuje różnica wynosząca ok. 4,08 mld zł. Nie wynika ona z typowych zaokrągleń, lecz z rozbieżności pomiędzy prezentowanymi wartościami, przy czym w arkuszu kalkulacyjnym pozycja ta została oznaczona jako „zaliczka”, bez dodatkowego rozbicia lub wyjaśnienia tej różnicy.

Możliwe jest, że kwota 31,6 mld zł przypisana do 2026 r. obejmuje nie tylko zaliczkę w wysokości 15% kwoty pożyczki, lecz również dodatkową transzę przewidzianą na październik 2026 r., o której wspomina pakiet (źródło: Źródło 7 – Pożyczka z unijnego instrumentu SAFE, str. 1). Jednocześnie w arkuszu kalkulacyjnym pozycja ta została oznaczona wyłącznie jako „zaliczka”, bez rozdzielenia na komponenty. Streszczenie Departamentu Długu Publicznego Ministerstwa Finansów nie zawiera odrębnego wskazania kwoty tej transzy, a w części dotyczącej harmonogramu nie wyodrębniono osobnej pozycji dla dodatkowych wypłat w 2026 r.

W pakiecie przedstawiono dwa niespójne szacunki dotyczące oszczędności wynikających z instrumentu SAFE względem finansowania Skarbu Państwa. Notatka informacyjna Departamentu Współpracy Międzynarodowej Ministerstwa Finansów z 17 lutego 2026 r. zawiera orientacyjny szacunek na poziomie ok. 4 mln EUR rocznie na każdy 1 mld EUR pożyczki, przy założeniu średniej zapadalności 25 lat, co dla całej pożyczki daje ok. 4,4 mld EUR, tj. ok. 18,5 mld zł (źródło: Załącznik 6 – Notatka informacyjna dot. Instrumentu na rzecz Zwiększenia Bezpieczeństwa Europy (Security Action for Europe instrument, SAFE) i jego implementacji przez Polskę.pdf, str. 8 i przypis 3). Z przedstawionych założeń wynika implicite różnica rzędu ok. 0,4 p.p., jednak Minister Finansów nie wskazuje jej wprost – wartość ta wynika wyłącznie z przeliczeń opartych na przyjętych parametrach.

Z kolei w kalkulacji Departamentu Długu Publicznego Ministerstwa Finansów, przekazanej w tym samym pakiecie, przyjęto różnicę na poziomie 0,7 p.p. oraz średnią zapadalność 28 lat. Na tej podstawie oszacowano oszczędności względem finansowania Skarbu Państwa na poziomie ok. 36 mld zł (źródło: Załącznik 4 – Szacunek oszczędności w koszcie finansowania pożyczek w ramach SAFE względem finansowania rynkowego Skarbu Państwa.pdf, str. 2).

Przekazany pakiet nie zawiera uzgodnienia liczbowego pomiędzy dwoma przedstawionymi szacunkami oszczędności. Minister Finansów przekazał Sejmowi RP dwa różne wyniki dotyczące tego samego porównania, bez wyjaśnienia rozbieżności. W dokumentacji nie zamieszczono również noty wskazującej, że szacunek Departamentu Współpracy Międzynarodowej miał charakter wstępny i został zastąpiony przez późniejszą kalkulację Departamentu Długu Publicznego.

Na marginesie tego samego przypisu w notatce Departamentu Współpracy Międzynarodowej Ministerstwa Finansów wskazano nieprawidłowo jednostkę miary (źródło: Załącznik 6 – Notatka informacyjna dot. Instrumentu na rzecz Zwiększenia Bezpieczeństwa Europy (Security Action for Europe instrument, SAFE) i jego implementacji przez Polskę.pdf, str. 8 – przypis 3): „Co przy pożyczce wysokości ok. 43,7 mld zł mogłoby oznaczać oszczędność ok. 4,4 mld EUR”. W rzeczywistości pożyczka denominowana jest w euro, a wskazana kwota odnosi się do wartości w EUR, a nie w PLN.

Ten sam przypis 3 notatki Departamentu Współpracy Międzynarodowej Ministerstwa Finansów zawiera niespójność metodologiczną, której pakiet Ministra Finansów nie wyjaśnia. Minister Finansów wskazuje łączną oszczędność na poziomie ok. 4,4 mld EUR oraz 147 mln EUR rocznie przy średniej zapadalności 25 lat (źródło: Załącznik 6 – Notatka informacyjna dot. Instrumentu na rzecz Zwiększenia Bezpieczeństwa Europy (Security Action for Europe instrument, SAFE) i jego implementacji przez Polskę.pdf). Z prostego przeliczenia arytmetycznego wynika jednak, że 4,4 mld EUR podzielone przez 25 lat daje 176 mln EUR rocznie, a 147 mln EUR razy 25 lat daje 3,675 mld EUR, a nie 4,4 mld EUR. Wartość 147 mln EUR odpowiadałaby raczej okresowi ok. 30 lat, czego notatka nie wskazuje. Jeżeli różnice wynikają z dyskontowania, brak jest informacji o zastosowanej stopie dyskontowej, profilu przepływów lub metodzie agregacji. W pozostałych dokumentach pakietu Minister Finansów posługuje się już innymi parametrami (m.in. średnią zapadalnością 28 lat oraz innymi wartościami oszczędności: ok. 36 mld zł łącznie i ok. 0,7 mld zł rocznie), bez przedstawienia jednej, spójnej metodologii obliczeń.

Załącznik 1 - Kontrola Poselska w Ministerstwie Finansów dotycząca instrumentu SAFE.pdf

|  |

|---|---|

Załącznik 2 - Odpowiedzi na pytania zadane w ramach kontroli poselskiej przez posła Janusz Kowalskiego w zakresie analiz dotyczących instrumentu SAFE, przekazane do MF w dniu 4 marca 2026 r.pdf

|  |  |  |

|---|---|---|---|

|  |  | |

|  |  |  |

Załącznik 3 - Tabela porównawcza trzech historycznych ciągnięć RRF z porównaniem kosztu finansowania

| |

|---|---|

Załącznik 4 - Szacunek oszczędności w koszcie finansowania pożyczek w ramach SAFE względem finansowania rynkowego Skarbu Państwa

|  |  |

|---|---|---|

Załącznik 5 - Wartość pożyczek w ramach SAFE, 02.02.2026

|  |

|---|---|

Załącznik 6 - Notatka informacyjna dot. Instrumentu na rzecz Zwiększenia Bezpieczeństwa Europy (Security Action for Europe instrument, SAFE) i jego implementacji przez Polskę

|  |  |

|---|---|---|

|  |  |

|  |  |

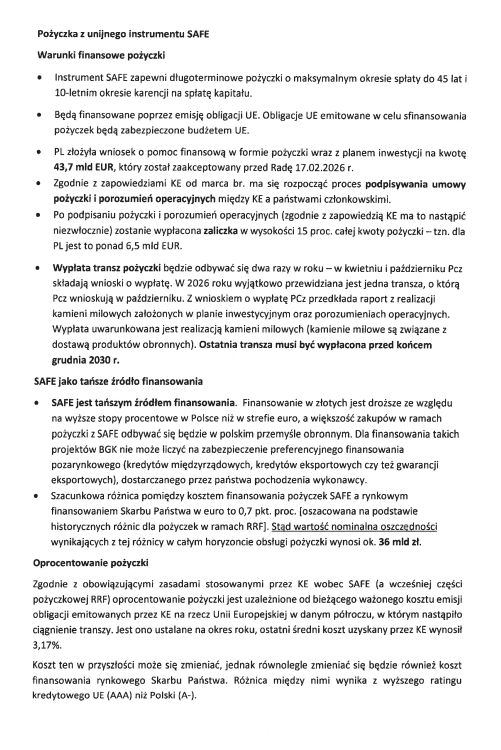

Załącznik 7 - Pożyczka z unijnego instrumentu SAFE

|  |  |

|---|---|---|

Załącznik 8 - Pismo Departamentu Współpracy Międzynarodowej do Komitetu do Spraw Europejskich z 27.02.2026

|  |  |

|---|---|---|

Załącznik 9 - Projekt Stanowiska RP

|  |  |  |

|---|---|---|---|

|  |  |  |

|  |  | |

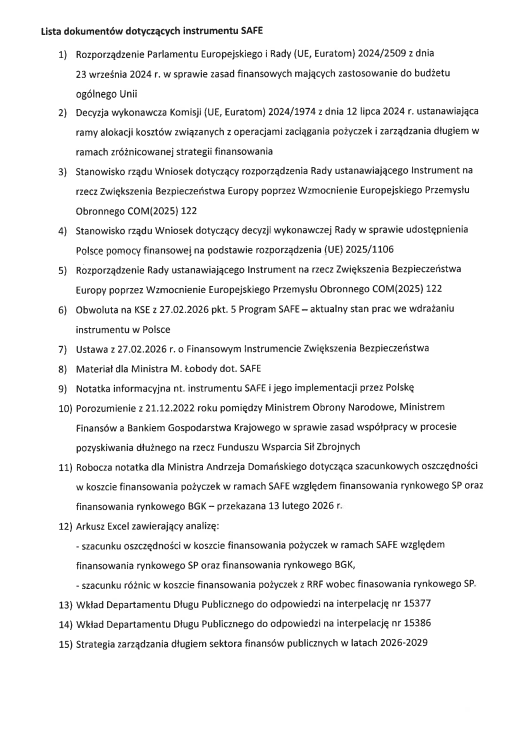

Załącznik 10 - Lista dokumentów dotyczących instrumentu SAFE

| |

|---|---|

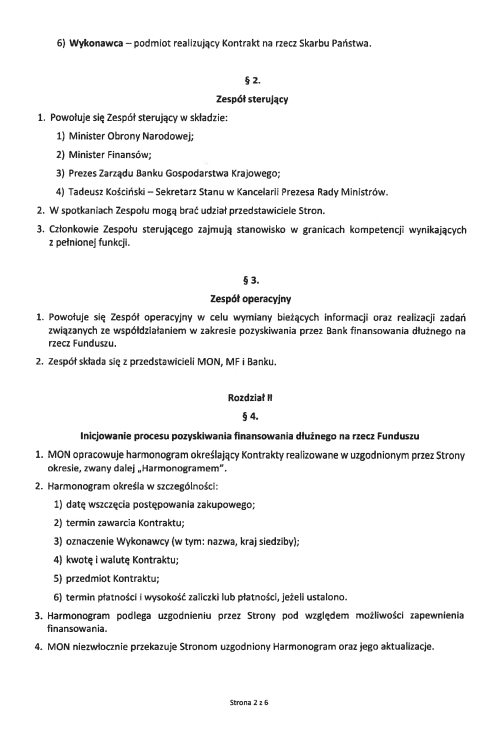

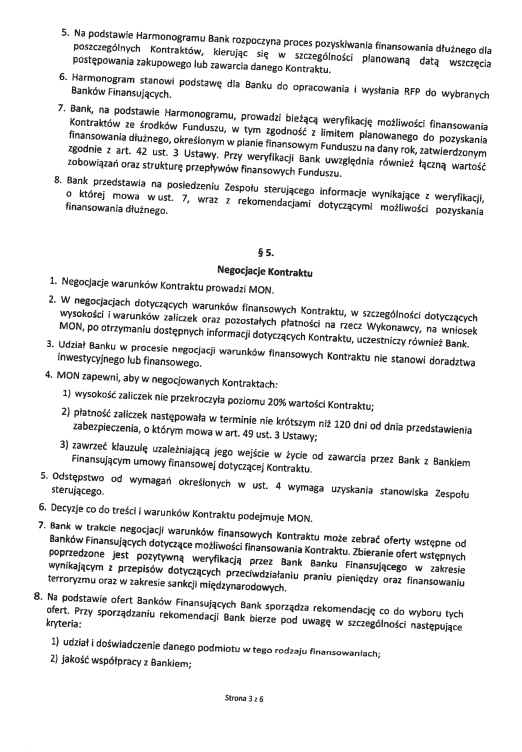

Załącznik 11 - Porozumienie między MON a MF z 21.12.2022

|  |  |

|---|---|---|

|  |  |

Załącznik 12 - Lista dokumentów i materiałów Ministerstwa Finansów dotyczących instrumentu SAFE

| |

|---|---|

Załącznik 13 - Pożyczka z unijnego instrumentu SAFE

|  |  |

|---|---|---|

Załącznik 14 - Wkład Departamentu Długu Publicznego do odpowiedzi na interpelację nr 15377

|  |  |

|---|---|---|

.png?alt=media&token=c5cbc8fb-69c5-4b22-a823-99f37ba67b01)